【2026年最新】人的資本開示とは?義務化の背景と19項目を解説

目次[非表示]

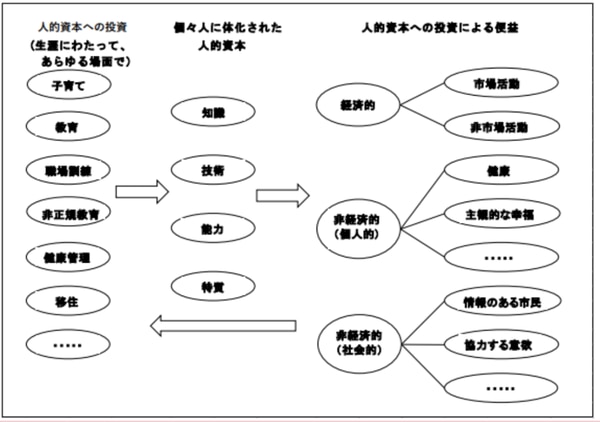

現代の企業経営において、単なる労働力としての人材の価値を超え、「人的資本」として人材への投資が企業の競争力を左右する重要な要素となっています。人的資本とは、知識やスキル、経験、意欲といった無形資産を最大化し、企業の持続的成長を促すための戦略的資源です。

近年は、人的資本への投資が生産性向上や従業員のモチベーション向上に直結し、企業価値の向上に寄与することが広く認識されつつあります。本稿では、人的資本の基本的な概念や、その投資がもたらす効果、そして今後の企業に求められる取り組みについて詳しく解説します。

▼人的資本経営の3つのポイント はこちら

人的資本とは?

人的資本とは、企業を構成する人材を、投資をすることで価値を生み出すことができる「資本」と捉えた概念のことで、英語では「Human Capital」と言われます。

近年は、人的資本を重視して、人材の価値を最大限に引き出す「人的資本経営」に取り組む企業が増えてきました。

人的資本への投資は、生産性の向上や従業員のモチベーション向上など、多くの効果をもたらします。人材育成や社員の健康管理、福利厚生の充実など、様々な取り組みが企業によって行われています。こうした投資が、企業にとっての競争力を高めることにつながります。

内閣府が公表している「人的資本の測定に関する指針(仮訳)」では、以下のように人的資本の投資による効果をまとめています。

(参考:内閣府「人的資本の測定に関する指針(仮訳)」 )

また、投資家が企業に対して投資判断をする際には、人的資本に関する情報が求められるようになってきています。

企業側も、人的資本への投資や育成に関する情報開示を行うことが求められるようになっています。人的資本の重要性が認識され、企業にとっての価値が高まることが期待されます。

今後も人的資本への投資は、企業にとって重要な課題となるでしょう。人材の育成や福利厚生の改善、ワークライフバランスの充実など、様々な取り組みが求められます。

企業は、人的資本への投資を通じて、自社の競争力を高めることができるため、今後ますます重要視されることが予想されます。

▼人的資本経営について詳しくはこちら:「人的資本経営」とは何か〜理論と事例から考える、これからの人材マネジメント〜

「人的資本」と「人的資源」は正反対の意味

人的資本は、従来の人材に対する捉え方である「人的資源」とは正反対の考え方です。

人的資源とは文字どおり、企業を構成する人材を「資源」と捉えた概念のことで、英語では「Human Resource」と言われます。人的資源の考え方では、人材はあくまでも「コスト」として消費されるものであり、できるだけ最小限に抑えて効率的に管理するのが良いとされます。

一方、人的資本は、人材を利益や価値を生み出す源泉と捉えているため、人材に要する出費はコストではなく「投資」として認識されます。

企業価値を高める人的資本の重要性

人的資本とは、「企業にとっての人材の価値」を指し、単なる労働力ではなく知識、スキル、経験、意欲といった無形資産を意味します。近年、この人的資本が企業価値向上に大きく寄与するとして注目を集めています。

まず、イノベーション創出においては、高度なスキルと多様な視点を持つ人材の存在が、技術革新や新商品開発の原動力になります。たとえば、GoogleやAppleは、創造性と自由度の高い労働環境を整えることで、従業員の潜在能力を引き出し、継続的な製品革新を実現しています。

次に、生産性向上の観点では、人的資本への投資(教育研修、リスキリング、ウェルビーイング支援など)が労働者一人ひとりの能力を底上げし、業務効率や成果の最大化を可能にします。

実際、経済産業省「人材版伊藤レポート」でも、人的資本開示企業の方が労働生産性が高く、平均3~5年で株価にポジティブな影響を及ぼすことが示されています。

人的資本経営が注目される理由

近年、「人的資本経営」が注目されている背景には、社会・経済の大きな構造変化が挙げられます。

まず、世界的な知識経済への移行により、モノよりも「人の知識や創造力」が価値の源泉となっています。機械や土地よりも、「人材」こそが企業競争力の核であるという認識が広がっています。

さらに、デジタル化やAI技術の普及により、従来型の単純作業は自動化され、創造的・戦略的な仕事が人に求められるようになりました。これに伴い、社員一人ひとりのスキルや適応力が、企業の成長性を左右する時代になっています。

また、働き方改革やダイバーシティ推進といった社会的要請も影響しています。柔軟な働き方、多様な人材の活躍推進、従業員エンゲージメントの向上など、「人を活かす経営」が求められる中で、人的資本への注目が高まっているのです。

人的資本開示が求められるようになった背景

人的資本開示が求められるようになった背景として、産業構造の変化が一つの要因として挙げられます。これまでは製造業をはじめとした第二次産業が中心であり、設備資本と金融資本が利益の源泉となっていたため、人的資本についてはそれほど重視されていませんでした。

しかし、サービス業をはじめとした第三次産業が中心となった近年では、利益の源泉は働く従業員の能力やアイデアとなっています。そのため人的資本の情報がなければその企業の価値を判断するのが難しくなってきており、投資家からは人的資本開示を求める声が高まっています。

ここからは人的資本開示の潮流を作ったともいえる、直近のトピックスについてお話していきます。

ESG投資の拡大

近年、世界的に広がるESG投資の潮流において、「S(Social:社会)」の要素として人的資本が重要視されるようになっています。

これまでの財務指標中心の投資評価から、企業の持続可能性や非財務情報を重視する投資手法へとシフトしており、その中心に「人材の活用・育成」が位置づけられているのです。

人的資本が注目される背景には、以下のような要因があります:

・知識集約型経済への移行により、企業の競争優位を左右するのが「人」の力となっている

・ダイバーシティ&インクルージョンの推進など、企業の社会的責任への評価が強まっている

・人的資本がイノベーション、エンゲージメント、生産性向上に直結するとの認識が広がっている

これに伴い、ESG投資家や機関投資家は、財務諸表だけでなく、人的資本に関する指標を企業評価の材料としています。

米国証券取引委員会の人的資本開示義務化

2020年8月、米国証券取引委員会は「レギュレーション S-K」といわれる財務情報を開示する要求事項に、人的資本の情報を開示することを義務付ける項目を追加しました。

情報の開示内容については企業判断に委ねられていますが、「人材の採用、育成、維持」については開示を期待しています。

米国証券取引委員会が人的資本開示を義務付けたことで、人的資本経営が世界的な潮流となったと言えるでしょう。

情報開示の国際的なガイドラインであるISO30414の公開

特に、海外の企業が人的資本に関する情報を開示するようになった直接的な契機とも言えるのが、「ISO30414」の公開です。ISO30414は、2018年にISO(国際標準化機構)が公開した人的資本に関する情報開示の国際的なガイドラインです。

詳しくは後述しますが、ISO30414では、人件費や離職率、ダイバーシティや組織文化など、企業の人的資本について開示すべき内容が11項目・58指標にわたって定められています。

コンプライアンスと倫理 | ・苦情の件数と種類 ・懲戒処分の件数と種類 ・コンプライアンス・倫理に関する研修を受けた従業員の割合 ・外部に解決が委ねられた係争 ・外部監査で指摘された事項の件数、種類、要因 |

コスト | ・総労働力コスト ・外部の労働力コスト ・総給与に対する特定職の報酬割合 ・総雇用コスト ・一人あたりの採用コスト ・採用コスト ・離職にともなうコスト |

多様性・ダイバーシティ | ・年齢 ・性別 ・障がい者 ・その他 ・経営陣のダイバーシティ |

リーダーシップ | ・リーダーシップへの信頼 ・管理職1人あたりの部下数 ・リーダーシップ開発 |

組織文化 | ・エンゲージメント |

組織の健康・安全・福祉 | ・労災により失われた時間 ・労災の件数 ・労災による死亡者数 ・健康・安全に関する研修の受講割合 |

生産性 | ・従業員1人あたりの業績 ・人的資本ROI |

採用・配置・離職 | ・募集ポストあたり書類選考通過者 ・採用従業員の質 ・採用にかかる平均日数 ・重要ポストが埋まるまでの日数 ・将来必要となる人材の能力 ・内部登用率 ・重要ポストの内部登用率 ・重要ポストの割合 ・全空席中の重要ポストの空席率 ・内部異動率 ・幹部候補の準備度 ・離職率 ・希望退職率 ・痛手となる希望退職率 ・離職理由 |

スキルと能力 | ・人材開発・研修の総コスト ・研修への参加率 ・従業員一人当たりの研修受講時間 ・カテゴリ別の研修受講率 ・従業員のコンピテンシーレート |

後継者育成 | ・内部継承率 ・後継者候補準備率 ・後継者の継承準備度 |

従業員の可用性 | ・総従業員数 ・総従業員数(フルタイム・パートタイム) ・フルタイム当量(FTE) ・臨時の労働力(独立事業主) ・臨時の労働力(派遣労働者) ・欠勤 |

人材版伊藤レポートの発表

特に、日本企業において人的資本に関する情報開示が進むきっかけになったのが、「人材版伊藤レポート」の発表です。2020年9月、経済産業省は「持続的な企業価値の向上と人的資本に関する研究会 報告書(人材版伊藤レポート)」を発表しました。

人材版伊藤レポートは、人的資本経営についての取り組みや、人材戦略に関わる経営陣・取締役・投資家の役割などの方策などを検討する研究会の報告書です。一橋大学の特任教授である伊藤邦雄氏を座長とする研究会であることから、「人材版伊藤レポート」と呼ばれています。

人材版伊藤レポートでは、

「持続的な企業価値の向上を実現するためには、ビジネスモデル、経営戦略と人材戦略が連動していることが不可欠である」

としています。そのうえで、

「これまでも、人的資本に関しては定性的な評価や従業員数等の一部の数値が開示されてきたが、人的資本が競争力の源泉となる時代においては、経営戦略との連動という観点で人的資本、人材戦略を定量的に把握・評価し、ステークホルダーに開示・発信することが求められる」

としており、人的資本に関する情報開示の重要性が記されています。

※参考:持続的な企業価値の向上と人的資本に関する研究会報告書~人材版伊藤レポート~|令和2年9月 経済産業省

コーポレートガバナンス・コードの改訂

現時点において、日本では人的資本に関する情報開示が義務付けられているわけではなく、その対応は各企業に委ねられています。

しかしながら、2021年6月に、東京証券取引所がコーポレートガバナンス・コードを改定したことによって、上場企業には人的資本に関する情報開示が迫られました。

コーポレートガバナンス・コードの改定により、以下の補充原則が新設されています。

▼補充原則 2-4①

上場会社は、女性・外国人・中途採用者の管理職への登用等、中核人材の登用等における多様性の確保についての考え方と自主的かつ測定可能な目標を示すとともに、その状況を開示すべきである。また、中長期的な企業価値の向上に向けた人材戦略の重要性に鑑み、多様性の確保に向けた人材育成方針と社内環境整備方針をその実施状況と併せて開示すべきである。

▼補充原則 3-1③

上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。

▼補充原則 4-2②

取締役会は、中長期的な企業価値の向上の観点から、自社のサステナビリティを巡る取組みについて基本的な方針を策定すべきである。また、人的資本・知的財産への投資等の重要性に鑑み、これらをはじめとする経営資源の配分や、事業ポートフォリオに関する戦略の実行が、企業の持続的な成長に資するよう、実効的に監督を行うべきである。

※参考:コーポレートガバナンス・コード(2021年6月版)|株式会社東京証券取引所

有価証券報告書での義務化

2023年3月期より、日本では人的資本に関する情報の開示が有価証券報告書において義務化されました。これは、上場企業などに対して、人的資本の具体的な情報を株主・投資家に対して明示する法的要請であり、企業の開示姿勢が今まで以上に注視されています。

■ 対象企業と制度の概要

・対象企業:金融商品取引法に基づき有価証券報告書を提出する上場企業等(すべての規模の上場企業が対象)

・適用時期:2023年3月期決算から順次適用

・開示媒体:有価証券報告書「企業情報」欄(第2部)

■ 金融庁ガイドラインの主な要点(抜粋)

・人的資本に関する基本的な考え方(戦略、方針、目標など)の明示

・多様性(ダイバーシティ)に関する情報(男女比、女性管理職比率、外国人・中途採用比率など)

・人材育成方針とその実績(研修制度、教育投資額、リスキリングの具体策)

・社内環境整備の状況(働き方改革、健康経営、有給取得率など)

・人的資本戦略と経営戦略の連動性

この義務化は、単なる情報の羅列ではなく、企業の中長期的価値創造と人材戦略の整合性を「見える化」することが目的とされています。情報の信頼性と戦略性が問われる中、単なる開示対応ではなく、実質的な人的資本経営の実行が求められる時代に入ったと言えるでしょう。

7分野19項目の開示項目とは?

ISO30414では、企業が人的資本を効果的に開示・管理するために、7つの分野に分類された19の開示項目が定められています。これは、企業の人的資本に関する透明性を高め、投資家やステークホルダーに対する説明責任を果たすための指針です。

分野(カテゴリ) | 開示項目例 |

1.人材育成 | ・次世代幹部候補人数 ・年間研修時間 ・有資格者数 |

2.エンゲージメント | ・エンゲージメントサーベイスコア ・従業員満足度 ・1on1実施率 |

3.流動性 | ・採用人数 ・離職率 ・後継候補者数 |

4.ダイバーシティ | ・女性管理職比率 ・男女賃金格差 ・男女育休取得率 |

5.健康・安全 | ・ストレスチェック受検率 ・有所見率 ・労災件数 |

6.労働慣行 | ・平均残業時間 ・監査実施件数 ・男女賃金格差 ・住宅支援制度利用率 ・労使協議回数 |

7.コンプライアンス・倫理 | ・コンプライアンス研修受講率 ・内部通報件数 ・ハラスメント対応件数 |

■ 特に重要な指標(3項目の詳細解説)

① エンゲージメントサーベイスコア(分野:エンゲージメント)

エンゲージメントサーベイスコアは、従業員が企業理念や仕事にどれだけ共感し、自発的に組織へ貢献しようとしているかを数値化する指標です。近年は人的資本経営における中心指標として、多くの上場企業が継続開示しています。

エンゲージメントの高さは、生産性向上、離職率低下、顧客満足度向上などと強い相関があるとされ、企業価値にも大きな影響を与えます。また、単年度の数値だけでなく、改善推移や組織別分析を継続的に開示することが重要です。

② 男女賃金格差(分野:ダイバーシティ/労働慣行)

男女賃金格差は、企業における公平な評価・処遇が実現できているかを示す重要指標です。日本では一定規模以上の企業に開示義務が課されており、投資家や求職者からの注目度も非常に高くなっています。

単なる賃金差だけでなく、管理職比率や職種構成、昇進機会などの構造的課題を可視化できる点に特徴があります。人的資本開示では、格差の現状だけでなく、改善方針や数値目標まで示すことが重要です。

③ 研修費用総額(分野:人材育成)

研修費用総額は、企業が人材育成へどの程度投資しているかを示す代表的な指標です。人的資本経営では、人材を「コスト」ではなく「資本」と捉える考え方が重視されるため、教育投資額は企業姿勢を示す重要な開示項目になります。

特にDX推進やリスキリング需要が高まる中、継続的な学習投資は企業競争力を左右します。また、単純な費用額だけでなく、一人当たり研修費用や研修成果との関連性まで示すことで、開示の説得力が高まります。

①人材育成

人材育成は、企業の持続的成長を支える中核分野です。事業環境の変化が速い時代では、従業員の能力開発や次世代リーダー育成への投資が競争力を左右します。人材育成分野の開示項目は、「リーダーシップ」「育成」「スキル・経験」の3つに分類されています。

●リーダーシップ:将来の経営人材・管理職候補を計画的に育成する取り組みです。

【具体的な開示項目】

・管理職研修受講率

・次世代幹部候補人数

・昇格者数

●育成:従業員の知識・技能向上を目的とした教育施策です。

【具体的な開示項目】

・年間研修時間

・研修費用総額

・研修受講率

●スキル・経験:組織が保有する専門性や経験値を可視化します。

【具体的な開示項目】

・有資格者数

・DX人材比率

・職種別経験年数構成

②エンゲージメント

エンゲージメントは、従業員が理念やビジョン、事業内容に共感し、自らの意思で組織に貢献しようとする意欲や愛着心を示す概念です。近年、企業価値を左右する非財務指標の一つとして重視されています。

多くの企業がエンゲージメントサーベイや面談などを通じてエンゲージメントを可視化し、継続的に改善を図っています。エンゲージメント分野の開示内容としては、次のような項目が挙げられます。

【具体的な開示項目】

・エンゲージメントサーベイスコア

・従業員満足度

・eNPS

・1on1実施率

・離職意向調査結果

③流動性

流動性は、人材の確保・定着・後継者育成に関する分野です。必要な人材を採用し、活躍・定着してもらえるかは企業の競争力に直結します。また、重要なポジションの後継者準備も経営継続性の観点から重要です。流動性分野の開示項目は、「採用」「維持」「サクセッション」の3つに分類されています。

●採用:必要な人材を計画的に確保できているかを示します。

【具体的な開示項目】

・採用人数

・採用充足率

・内定承諾率

●維持:従業員が継続的に働ける環境整備の状況を示します。

【具体的な開示項目】

・離職率

・定着率

・入社3年以内離職率

●サクセッション:経営層・管理職の後継者育成計画です。

【具体的な開示項目】

・後継候補者数

・重要ポスト充足率

・育成進捗率

④ダイバーシティ

ダイバーシティは、多様な属性・価値観を持つ人材が公平に活躍できる状態を示します。多様性のある組織ほど、意思決定の質向上やイノベーション創出が期待できるとされ、投資家からの注目度も高い分野です。ダイバーシティ分野の開示項目は、「ダイバーシティ」「非差別」「育児休業」の3つに分類されています。

●ダイバーシティ:性別・年齢・国籍など多様な人材構成を示します。

【具体的な開示項目】

・女性管理職比率

・外国籍社員比率

・年齢構成比

●非差別:公平な評価・処遇が行われているかを示します。

【具体的な開示項目】

・男女賃金格差

・ハラスメント相談件数

・昇進比率比較

●育児休業:育児と仕事の両立支援状況を示します。

【具体的な開示項目】

・男女育休取得率

・復職率

・取得後定着率

⑤健康・安全

健康・安全は、従業員が心身ともに安心して働ける環境整備を示す分野です。健康経営の推進や労災防止は、生産性向上や人材定着にも直結します。特にメンタルヘルス対策は近年、重要性が高まっています。健康・安全分野の開示項目は、「精神的健康」「身体的健康」「安全」の3つに分類されています。

●精神的健康:メンタルヘルス支援体制の整備状況を示します。

【具体的な開示項目】

・ストレスチェック受検率

・相談件数

・休職復職率

●身体的健康:健康維持・疾病予防への取り組みです。

【具体的な開示項目】

・健康診断受診率

・有所見率

・運動施策参加率

●安全:労働災害や事故防止への取り組みです。

【具体的な開示項目】

・労災件数

・休業災害度数率

・安全研修受講率

⑥労働慣行

労働慣行は、適正な労働条件や公正な雇用慣行を示す分野です。長時間労働の是正、公平な賃金、福利厚生の充実は、従業員満足度や企業ブランドに大きく影響します。労働慣行分野の開示項目は、「労働慣行」「児童労働・強制労働」「賃金の公平性」「福利厚生」「組合との関係」の5つに分類されています。

●労働慣行:働き方や就業環境全般を示します。

【具体的な開示項目】

・平均残業時間

・有給休暇取得率

・柔軟勤務制度利用率

●児童労働・強制労働:人権尊重とサプライチェーン管理の状況を示します。

【具体的な開示項目】

・監査実施件数

・違反件数

・是正措置件数

●賃金の公平性:公正な報酬制度の状況を示します。

【具体的な開示項目】

・男女賃金格差

・同一労働同一賃金対応状況

・評価制度概要

●福利厚生:従業員支援制度の充実度を示します。

【具体的な開示項目】

・住宅支援制度利用率

・育児支援制度利用率

・福利厚生費用総額

●組合との関係:労使対話や協議体制の健全性を示します。

【具体的な開示項目】

・労使協議回数

・組合加入率

・合意形成実績

⑦コンプライアンス・倫理

コンプライアンス・倫理は、法令遵守に加え、人権尊重や誠実な企業行動を示す分野です。近年はサプライチェーン全体での人権配慮や透明性ある企業運営が求められており、不祥事があると企業価値が大きく損なわれるため、投資家や取引先は重視しています。

制度の整備度合いだけでなく、実効性まで開示することが重要です。コンプライアンス・倫理分野の開示内容としては、次のような項目が挙げられます。

【具体的な開示項目】

・コンプライアンス研修受講率

・内部通報件数

・ハラスメント対応件数

・人権デューデリジェンス実施状況

・懲戒処分件数

・再発防止策

人的資本開示の準備の進め方

人的資本に関する情報開示をおこなう際の準備の進め方についてご説明します。

STEP01:人的資本について開示すべき指標を決める

まずは、人的資本について開示すべき指標を決定します。このとき、自社にとって意味がある指標を選定することが重要です。ひと言で人的資本と言っても、様々な指標があり、すべての指標を開示するのは現実的ではありません。

自社のステークホルダーにとって意味のある指標を定義したうえで、意図を持った開示をするようにしましょう。

STEP02:指標に関するデータの有無を確認する

人的資本について開示すべき指標を決めたら、その指標に関するデータが自社にあるかどうかを確認します。現状でどのようなデータが存在しており、どのようなデータが不足しており、新たにどのようなデータが必要なのかを把握します。

STEP03:データを収集・分析をする仕組みを設ける

必要なデータをどのように収集・分析するのかを検討します。また、すでに存在するデータについても、持続的に収集可能なのか、集計や分析は適正な方法でおこなわれているのか、といったことを検討します。

また、必要に応じてHRテクノロジーを導入したり、データ収集・分析を担うチームを設けたりします。そのうえで、データの収集をおこないます。

人的資本開示の3つの事例

人的資本に関する情報開示の事例をピックアップしてご紹介します。

リンクアンドモチベーションの人的資本開示

リンクアンドモチベーションは日本初・世界で5番目にISO30414を取得した企業であり、日本においては人的資本開示のフロントランナーとも言える会社です。

※参考:日本・アジア初!人的資本に関する情報開示のガイドラインである「ISO 30414」の認証を取得!

リンクアンドモチベーションはエンゲージメントの重要性を啓蒙する会社として「言行一致の経営」を掲げており、エンゲージメントやその他人的資本に関する情報を積極的に開示しています。

・統合報告書でエンゲージメントスコアを開示

リンクアンドモチベーションでは自社プロダクトである組織改善クラウド「モチベーションクラウド」を自社でも徹底的に活用しており、半年に一度組織診断サーベイを実施することでエンゲージメント状態を可視化しています。

その結果については統合報告書で開示をしており、法人・性別・国籍などあらゆる角度から情報を公開しています。

・自社の組織戦略のポイントについて解説した「Human Capital Report 2021」を刊行

リンクアンドモチベーションでは、ISO 30414のデータをただ網羅的に開示するのではなく、自社の組織戦略について、経営の考え方を含めて重点ポイントをわかりやすくまとめた「Human Capital Report 2021」を刊行しています。

「事業戦略と組織戦略をリンク」する経営モデルに加えて、組織戦略の重点領域である「採用」「育成」「制度」「風土」の4領域についてのマネジメントの詳細を紹介しています。

Human Capital Report 2021は国内の人的資本開示のモデルケースとしても注目を集めています。

※参考:Human Capital Report 2021|Link and Motivation Group

東急建設の人的資本開示

東急建設も積極的に人的資本開示を行う企業の一つです。東急建設では下記の取り組みを行っています。

・長期経営計画のKPIの一つにエンゲージメントスコアを設定

東急建設では企業ビジョン達成に向けて、長期経営計画のKPIとしてエンゲージメントスコアを設定しています。これまでの実績の開示に加え、長期目標として2030年度までの目標値も公表しています。

※エンゲージメントスコア=リンクアンドモチベーションが開発したエンゲージメント度合いを測る指標。企業と従業員の相思相愛度合いを可視化することができる指標となっている。

・統合報告書でエンゲージメントスコアを公表

統合報告書の中でもエンゲージメントスコアを掲載しています。2020年、2021年と掲載の実績があり、国内では比較的早い段階から人的資本開示を行う会社の一つです。

カゴメ株式会社の人的資本開示

カゴメ株式会社は、有価証券報告書において以下のように人的資本に関する情報を開示しています。

- 女性活躍の推進への取組みに関する目標と実績を記載

- 働き方改革への取組みとして、年間総労働時間の推移を図示しながら平易に記載

- 健康経営の推進に関する取組みとして、特定保健指導実施率や高ストレス者比率の推移状況を記載

▼人的資本経営の3つのポイント はこちら

人的資本開示で企業が得られるメリット

人的資本開示は、単に法令対応の一環ではなく、企業の中長期的成長に多面的な利益をもたらします。本見出しでは、投資家対応、人材採用、経営戦略の高度化、従業員エンゲージメント向上といった4つの主要な観点から、具体的なメリットを解説します。

投資家からの企業評価向上につながる

近年、ESG投資が世界的に拡大する中で、人的資本情報は「S(社会)」の中核として投資判断の重要項目となっています。人的資本開示により、企業は人材戦略の明確性や組織の健全性を投資家に伝えることができ、中長期的な企業価値の信頼性を高める効果が期待されます。

たとえば、経済産業省の報告によれば、「人的資本の開示水準が高い企業は株価パフォーマンスが優位に推移している」という調査結果も出ています。

特に、研修費用、離職率、多様性指標(ダイバーシティ)などの開示が充実している企業は、ガバナンス・透明性への評価が高まり、資本市場での信用力が向上する傾向があります。

このように、人的資本開示は単なる内部情報の開示にとどまらず、外部からの評価と資金調達コストの最適化にも寄与する重要な手段となっています。

優秀な人材の採用・定着に効果を発揮

人的資本情報の透明な開示は、採用活動でも強力な武器になります。企業の価値観、キャリア支援方針、働きやすさを明示することで、企業文化に共感する人材の応募が増加し、採用のミスマッチを減少させます。

また、人的資本開示は従業員にも間接的な安心感を与えます。リスキリング支援やキャリアアップ施策が公表されている企業は、「この会社で成長できる」という期待を持ちやすく、離職率の低下につながることが多いです。

たとえば、SOMPOホールディングスはキャリア形成支援やダイバーシティの開示を強化し、近年では新卒採用応募数が前年比130%に増加、定着率も上昇しました。人的資本の見える化は、信頼性ある「雇用ブランド」構築にも直結します。

経営戦略と人材戦略の一体化を促進

人的資本開示では、単に数値を公開するだけでなく、企業がどのような経営戦略に基づいて人材戦略を立案・実行しているかを明らかにする必要があります。これにより、経営層と人事部門との連携が深化し、戦略的な意思決定の一体化が進みます。

たとえば、ある製造業では「グローバル市場での技術革新力向上」という経営戦略に沿って、「高度技能人材の比率を3年で25%以上に引き上げる」というKPIを設定し、教育投資額の拡充を実施。これにより、人材戦略が経営ビジョンと整合し、社内改革の推進力になっています。

このように、人的資本の開示は「現状把握」だけでなく、全社的な組織変革やガバナンス強化のきっかけとしても機能するのです。

従業員エンゲージメントの向上に貢献

人的資本情報の開示は、従業員自身が自分のキャリアや会社の方向性を理解する材料になります。会社がどのような人材育成を行っており、どのような評価をしているかを可視化することで、透明性のある環境で働いているという安心感が醸成され、エンゲージメントの向上に繋がります。

たとえば、資生堂では人材育成や女性活躍に関する情報開示を強化した結果、従業員満足度が2年連続で上昇。また、社内報でエンゲージメントスコアと開示方針を定期的に共有することで、従業員の「自分事化」が進んだという報告があります。

このように、人的資本開示は、社外だけでなく社内の信頼形成にも有効であり、組織の内発的モチベーションを高める一助となります。従業員が会社の「透明性」と「誠実さ」に納得感を持てれば、自律的な成長と貢献も促進されるのです。

人的資本開示における注意点と課題

人的資本の開示は、企業の透明性向上やステークホルダーとの信頼構築に寄与しますが、一方でいくつかの課題やリスクも存在します。データの信頼性、比較可能性、長期的評価軸の設計、プライバシー保護といった観点から、慎重な設計と運用が求められます。

以下では、それぞれの課題について詳しく解説します。

開示データの信頼性確保の難しさ

人的資本に関するデータは定性的な要素が多く、定量的に測定・検証することが難しいのが現状です。たとえば、「従業員のモチベーション」や「組織文化の成熟度」などはアンケートやES調査などに依存しており、主観的な要素やバイアスが入りやすいという問題があります。

さらに、社内で使用される定義や算出基準が一貫していない場合、部門間や年度間で比較可能性が担保できなくなる恐れもあります。これらの不整合が続くと、開示情報そのものの信頼性を損ねる結果になりかねません。

そのため、近年では第三者保証(Assurance)の導入が進められています。人的資本情報に対しても、財務監査と同様に外部専門機関による検証を受けることで、データの正確性と客観性を担保しようとする動きが広がっています。

実際、欧州では人的資本を含む非財務情報の保証が一部義務化される方向にあり、日本国内でもISO30414に準拠した第三者認証の導入が始まっています。

他社との比較可能性の問題

人的資本開示においては、業種・企業規模・地域性の違いが数値に大きく影響するため、単純に他社と比較することが困難です。たとえば、製造業とIT業では研修時間の内容や離職率の平均が大きく異なり、「一律のKPI」での横比較が有効でないケースが多く見られます。

この問題を解決するためには、業界ごとのベンチマーク設定や、統一された定義による標準化が不可欠です。経済産業省が提唱する「人材版伊藤レポート2.0」や、ISO30414の指標定義は、まさにこうした標準化の第一歩と言えます。

また、日本経済団体連合会(経団連)などは、特定業界における開示基準の整備や、人的資本に関するKPIの業界別ガイドライン作成を推進しており、比較可能性の担保に向けた実務的取り組みが始まっています。

今後は、こうした枠組みに基づくコンソーシアムや官民連携による業界別ベンチマーク整備が加速する見込みです。

長期的な視点での評価指標の設定

人的資本は本質的に中長期的視点での投資対象であり、即時的な成果が見えにくいという特性があります。

そのため、人的資本開示における指標設計では、短期的な成果(例:採用数や満足度)と、長期的な育成・定着・パフォーマンス改善のバランスを取ることが重要です。

以下に、長期視点の人的資本指標の例を3つ紹介します:

・育成投資ROI(Return on Investment):研修やリスキリングにかけた費用に対して、どれだけ生産性や成果向上に繋がったかを測定。

・中長期エンゲージメントスコア推移:従業員のモチベーションや満足度が3年、5年スパンでどう変化しているかを分析。

・内部昇進比率・定着率:採用よりも育成・定着に重きを置いた評価指標として有効。

これらの指標は、単なる数値ではなく、人材戦略と経営戦略の連動性を示すエビデンスとして、投資家やステークホルダーからの評価にも繋がります。短期志向に偏らず、人材の未来価値をどう育てているかを定量・定性で示す姿勢が、今後の人的資本経営には求められます。

プライバシーと情報開示のバランス

人的資本データには従業員一人ひとりに関するセンシティブな情報が多く含まれるため、プライバシー保護と情報開示の両立が大きな課題となります。特に、健康状態、離職理由、多様性に関する属性(性別、国籍、障がいの有無など)は慎重に扱うべき個人情報です。

このため、ISO30414や金融庁のガイドラインでも、匿名化・集計化処理を前提とした開示が推奨されています。たとえば、従業員満足度調査の結果は、個人単位ではなく部署単位で集約し、識別不可能な形式で報告するといった対応が必要です。

具体的な対策例としては:

・5人未満の集団は非開示にするルール設定

・属性情報の開示は任意・同意ベースとする

・社内外の開示レベルを分ける情報設計

・クラウドサービス使用時の情報管理ポリシー整備

さらに、プライバシーと開示のバランスを図るうえで、社内の労働組合や従業員代表との事前協議やガイドラインの共有も不可欠です。法令遵守にとどまらず、従業員の信頼を損なわない開示姿勢が、人的資本経営の根幹を支える鍵となります。

まとめ

2022年は、「人的資本開示の元年」とも言われており、日本においても人的資本経営の推進とともに、人的資本に関する情報開示を検討する企業が増えています。今後、人的資本開示の要請が高まっていくのは間違いありませんので、後れをとらぬよう、ぜひ情報収集と準備に努めてください。

人的資本開示に関するよくある質問

人的資本開示とは?

人的資本開示とは、企業が自社の人材に関する戦略・指標・成果を定量・定性の両面からステークホルダーに向けて開示する取り組みです。

従業員の教育・研修、離職率、ダイバーシティ、エンゲージメントなどの情報を透明化することで、企業の持続的成長力や非財務的価値を「見える化」することを目的としています。

人的資本の開示義務化はいつからですか?

日本においては、2023年3月期の有価証券報告書から、上場企業に対して人的資本の開示が義務化されました。具体的には、人的資本の多様性に関する取り組み(女性管理職比率、育児休業取得率など)や人材育成方針・指標等の開示が求められています。

なお、段階的な導入も行われており、企業の規模や業種に応じて、今後さらに詳細な項目や水準の開示が求められる可能性があります。金融庁や経済産業省がガイドラインや事例集を提供しており、各企業はそれらを参考に開示の質を高める必要があります。