賞与(ボーナス)とは何か 評価方法や計算方法など徹底解説

目次[非表示]

- 1.賞与(ボーナス)とはどういう意味?

- 2.賞与(ボーナス)の種類

- 3.賞与のある会社のメリット・デメリット

- 4.賞与(ボーナス)の支払い対象や要件

- 5.賞与(ボーナス)の支給日・時期

- 6.賞与(ボーナス)金額の決め方

- 7.職務等級制度と職能等級制度の違い

- 8.賞与(ボーナス)支払い時の手続きと流れ

- 9.賞与(ボーナス)における社会保険料の計算方法

- 10.賞与(ボーナス)から保険料が控除されないケースとは?

- 11.平均的な賞与(ボーナス)の支給額とは

- 12.アルバイト・パートにも賞与はある?

- 13.賞与に関するトラブル例

- 14.組織改善ならリンクアンドモチベーション

- 15.まとめ

- 16.賞与に関するよくある質問

賞与やボーナスの支給は、従業員にとってはありがたいものであり、企業にとっても利益を還元して従業員の頑張りを報いることができる仕組みです。人事制度の中に賞与を取り入れ、適切に活用することで従業員のモチベーションを上げることができますが、その仕組みが曖昧になっている場合にはむしろ金額だけを見られてしまい不満を生み出す原因にもなりかねません。

本記事でご紹介する賞与の基本的な内容やルール、その金額の決め方などをご参考にして自社の賞与の理解を深めてみると良いでしょう

従業員エンゲージメントを可視化・改善するモチベーションクラウドはこちら

▼【従業員エンゲージメント】と【従業員満足度】の違いがわかる!資料はこちら

▼従業員エンゲージメント向上が企業経営にもたらす効果をデータでさらに詳しく解説!

賞与(ボーナス)とはどういう意味?

賞与とは、「ボーナス」や「期末手当」「夏季手当」「年末手当」「特別手当」などとも呼ばれていますが基本的には同じ意味で使われています。意味としては、「固定給が支払われている従業員に対して、企業が毎月の給与とは別で支給する報酬」のことを指しています。

企業によってその位置付けや金額の決め方、支給の時期などは様々です。ただ、目的としては「会社が生み出した利益をある一定の基準を元に還元する」というものであることが多いでしょう。従業員にとっても、賞与・ボーナスの存在を元にしてローンを組んだり大きな金額の買い物をしたりするため、企業の支給するものとして生活に大きく関わってくるものだと言えます。

(参考記事:「人事評価制度とは?種類や特徴、設計上の注意点まで」)

(参考記事:「インセンティブとは?~制度の種類やメリット・デメリット、成功事例から導入時の注意点など~」)

給与との違い

賞与は「給与の数ヶ月分の報酬」だというイメージがあるため、給与と関連性が高く感じられます。しかし、給与は労働基準法によって「毎月1回以上の決まった日に支払う義務がある」と定められているのに対して、賞与は特に支払うことに対する義務は定められていないという違いがあります。

そのため、賞与をいつ、誰に、いくら支払うのかについては企業が自由に決めることができます。ただし、賞与の支払いの有無や支払いの条件についてなどを就業規則や労働契約で規定・明記している場合には支払う義務が生じます。

・給与:法律で定められた定期的な労働への対価

・賞与:企業が定める不定期な労働への対価

だと抑えておきましょう。

寸志との違い

また、賞与と近いものとして「寸志」が存在します。寸志とは「少しばかりの気持ち」「わずかの厚意」という意味があり、「心ばかりの贈り物」を渡す際に付けられる名前です。企業の懇親会や親睦会などで「費用の足しにしてください」と上司から部下に渡す際に使われることが多いでしょう。また、特に入社1年目の従業員に対して「賞与の満額は出せないが、少しでも頑張りに報いたい」という意味で寸志が渡されることがあります。

賞与と寸志には基本的に違いはなく、賞与と同じ時期に支払われている際には法律上は賞与とみなされます。

賞与(ボーナス)の種類

賞与(ボーナス)は一般的には夏冬に基本給の金額に応じて支払われますが、特定の条件や時期で支払われるものもあります。

業績賞与

業績賞与とは、部署や部門ないしは個人の業績に応じて支払われる賞与のことを指します。支給日があらかじめ決まっている賞与とは異なり、支払いのタイミングによって金額の算出方法が変わる賞与であることも特徴です。

組織の業績に連動する場合が多いので、従業員が全社や自部署の売上や営業利益に対する意識が高まりやすいメリットがあります。企業によっては各部署の業績に応じた賞与の係数を公開する場合もあり、その場合は部署同士の状況や頑張りをお互いに認識でき、健全な競争意識も醸成することができます。成果主義を浸透させるために活用する場合もあります。

一方で、もちろん会社全体の業績が不振である場合には支給額の減少や支給自体が無くなることもあります。また、個々人の業務やプロジェクトが順調に進んでおり、成果も出している場合でも全体の業績次第では賞与に影響が出てきます。そのため、「なぜ賞与の係数や金額がこうなったのか」というような賞与に対する説明をしっかり行わない場合には業績賞与に対する不満に繋がってしまう可能性があります。

決算賞与

決算賞与とは、決算月の前後に支給される賞与のことを指します。決算の時期に年間の売上と経費を計算して業績を算出した際に、その業績が良かった場合に従業員へ支給されます。当初の計画よりも売上や利益が上回る結果になった場合に従業員に対してその分配を行うことが目的であり、全社としての一体感を醸成して従業員のモチベーションを向上させることができます。

もちろん、決算賞与はあくまで「会社全体の業績が好調な場合」に支給されるものであるため、支給される年もあれば支給されない年もあります。そのため、その旨がしっかりと伝わっていない場合や従業員から見て経営状況が不透明だと感じている場合には、「決算賞与が出なかったこと」だけに目が向いてしまい、支払われないことに対する不満が生まれる可能性があります。

そのため、公開できる範囲の検討は必要ですが、決算賞与の有無だけではなく「なぜ決算賞与が支給される/されないのか」や「どのような成果があれば会社として支給できるようになるのか」といった決算賞与についての認識を共有することが大切です。

また、支給時期は企業の決算時期に合わせることになるため、多くの場合は3月や9月、12月の支給になります。

賞与のある会社のメリット・デメリット

メリット

・年功序列型の人事制度を採用している場合があるため、将来的な安定がある

・定期的にまとまった金額が得られる

・賞与を元にして生活の計画を立てることができる

・退職金制度を採用している企業が多い

デメリット

・賞与がない企業と比べて普段の給与の金額が低い傾向がある

・基本給の設定次第では賞与の金額が低くなる可能性がある

賞与(ボーナス)の支払い対象や要件

賞与の支払いは法律で義務付けられていないため、その支払い対象や要件についても企業が自由に決定することができます。しかし、「正社員には賞与を支給し、パート・アルバイトに対しては賞与を支給しない」というように雇用形態だけで一律に設定すると法律に違反してしまう可能性があります。

働き方改革の一環で「同一労働同一賃金」の義務化が始まり、正規雇用者と非正規雇用者の間で同等の職務内容や責任がある場合には賞与についても同様の待遇をすることが必要になりました。もちろん、責任の度合いや職務委任の自由度で違いがある場合には賞与のルールを両者で変えても良いですが、その場合はしっかりとその内容・理由を明確にする必要があります。

また、賞与を支払う対象として「賞与の査定期間に勤務実績があること」「支給日に在籍していること」も要件に含んでいる企業は多く見受けられます。この要件が就業規則に明記されていると、1月〜6月が賞与の査定期間である場合には、その間に勤務実績が無ければ賞与支給の対象にはなりません。また、勤務実績があったとしても賞与の支給日にすでに退職している場合にはこちらも支給の義務はありません。

賞与(ボーナス)の支給日・時期

賞与の支給日は企業によってそれぞれ定められています。一般的には、夏季と冬季に支給されることが多いですが、年3回の支給をしている企業もあり、その際には春の賞与や決算賞与として支給する場合が多く見受けられます。

また、賞与の支払い回数によって「健康保険」「厚生年金」「雇用保険」などの保険料の取り扱いが変わる可能性があります。年3回までならば賞与・ボーナスとしての保険料の取り扱いが適用されますが、年4回以上支給される場合は「給与」として取り扱うことが定められています。そのため、3回と4回で保険料の算出の仕方が変わることに注意しましょう。

賞与(ボーナス)金額の決め方

賞与の有無の決め方

賞与の支給ルールは企業ごとに自由に設定ができるものですが、法的に支給が義務付けられることもあります。

賞与支給の有無については、

・企業が作成する就業規則

・企業と労働組合の間で締結される労働協約

・企業と従業員の間で締結される労働契約

が法的な根拠として参照されます。この中で賞与の支給が規定されている場合、企業には賞与の支払い義務が生じます。就業規則については給与規程・賃金規程のように別途詳細が記載されているものが用意されている場合があります。

企業側はその賞与支給の有無を明示する必要があり、従業員側も自社の規程をしっかり確認することでお互いの認識の齟齬を少なくすることができます。

賞与額の決め方

賞与の金額でよく耳にする基準が「給料の数ヶ月分」というものです。しかし、ここで言う「給料」は「毎月の総支給額(月収)」ではなく、「基本給」である場合が多いことに注意しておきましょう。

基本給とは、「給与のベースとなる賃金」のことを指し、各種手当や賞与・インセンティブなどを含まないものです。基本給の決め方については企業によって様々であり、年齢や在籍期間を元にしている場合も、実績や能力を元にしている場合、そのどちらも含んでいる場合などがあります。

これに対して「月収」とは、「通勤手当や役職手当などを含めて毎月支払われる賃金」のことを指します。

基本給と月収は、同じ意味合いで使われている場合も多いですが、

・基本給:手当やインセンティブなどのオプションを一切含まない、基準となる賃金

・月収:通勤手当や役職手当のようなオプションまでを含んだ、毎月の賃金

といった違いがあるため、注意が必要です。

一般的には、

「賞与の金額」=「基本給の○ヶ月分(または基本給の○%)」×賞与係数(評価や業績によって決定)+「調整金額(賞与原資により決定)」

のような計算式で賞与の金額は決定されます。企業側も従業員側も賞与に対する誤解を生まないために、内容の明記とその確認が必要です。

企業規模ごとの賞与額の決め方

賞与の金額は従業員ごとの評価によっても変わるため、大まかに企業規模・従業員規模によってその決め方に傾向があります。少人数のベンチャー・中小企業と数百名〜数千名の大企業とではここの評価の見方が変化するためです。

・数名〜10名規模

経営者が従業員1人1人と話した上で直接金額を決定する

・数十名規模

上司が評価を決定し、経営者が評価の内容や点数、賞与金額を決定する

・数百名〜数千名規模

上司が評価内容や点数を決定すると共に、

「賞与の金額」=「基本給の○ヶ月分(または基本給の○%)」×賞与係数(評価や業績によって決定)+「調整金額(賞与原資により決定)」

のような計算式を元にして賞与金額を決定する

<小見出し>賞与の減額について

場合によっては賞与の金額が少なくなる「減額」が行われる時があります。もちろん従業員が納得できるような正当な理由がなく必要以上に減額を行ったり、支給を無くすことは認められていませんが、

・勤怠において遅刻や欠勤が多く、業務に支障をきたした

・明確に会社に対する損害を与えた

などといった理由がある場合には、他の従業員に比べて賞与の金額を減額することができます。

一方で賞与の減額は従業員にとって影響が大きいことでもあるため、減額の理由を丁寧に説明することが重要です。

職務等級制度と職能等級制度の違い

そもそも一体、企業が従業員に対し支払う賃金を決定する方法として、どのようなものがあるのでしょうか。ここでは大きく2つの制度と具体的な事例を紹介します。

職務等級制度

「職務等級制度」とは、従業員が担当している職務のレベルや役職に応じて賃金が支払われる制度です。メリットとしては、職務や役職に応じて予め報酬が固定されていることから、企業が従業員に対し支払う賃金を決定する際、人事の負担が減ることが挙げられます。一方、デメリットとしては、職務や役職には限りがある為、「部長代理」や「部長補佐」など、社内の階層関係が混沌とすることが頻繁に発生します。大手企業では「職務等級制度」の活用により、このようなケースが見られます。

職能等級制度

「職能等級制度」とは、従業員が保有している能力に応じて賃金が支払われる制度です。メリットとしては、役職に関係なく賃金が支払われることにより、企業が人材の配置を検討する際、流動的に決定しやすくなります。一方、デメリットとしては、従業員の保有能力の判定が難しいことです。人事や管理職が従業員の保有能力を判定する際、従業員の納得感を醸成することができず、従業員の不満や退職に繋がるリスクもございます。

職能等級制度における「賞与」支払いの具体的事例

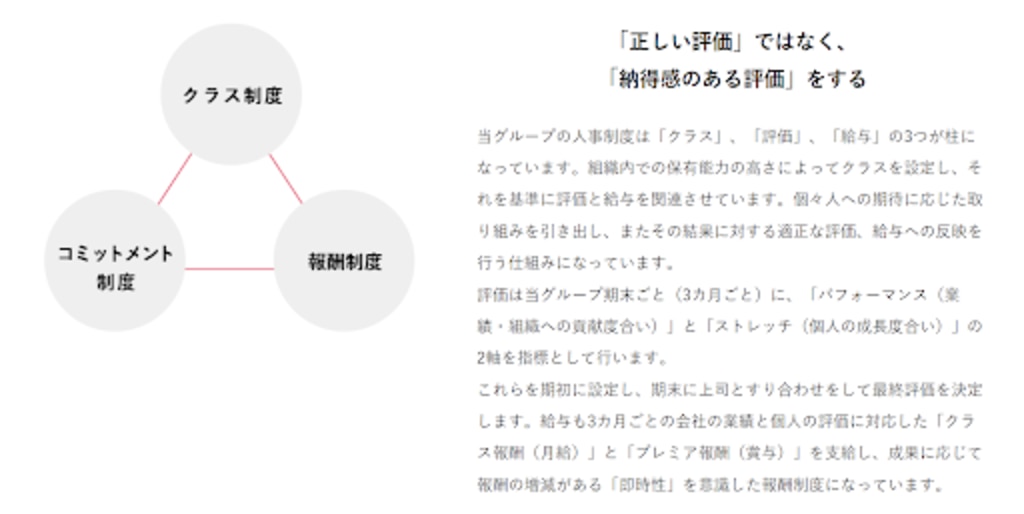

「職能等級制度」における「賞与」支払いの具体的な事例として、株式会社リンクアンドモチベーションの「評価報酬制度」について紹介します。

株式会社リンクアンドモチベーションの評価報酬制度は、以下の3つで構成されております。

①クラス制度~能力主義~

組織内での保有能力の高さによってクラスを設ける

②コミットメント制度~四半期評価~

「世の中の3か月は、 リンクアンドモチベーションの1年」という概念の自社カレンダーに即して、3 か月毎に評価を行い、会社と従業員の間での成果と成長確認を行う

③報酬制度~シンプル構成~

属人性の高い手当や退職金、更には各種フリンジベネフィットを極力排除した、シンプルで分かりやすい報酬構成を実現する

また、「報酬制度」は、以下の3つで構成されております。

①基本給 保有能力に対して支給する

②賞与 創出した成果の配分として支給する

③インセンティブ 目標を達成した対象者に支給する

「賞与」の支払い方法について紹介します。

上記「報酬制度」のうち、「賞与」は3か月に1度従業員に支給しているものです。「創出した成果の配分」に含まれる対象は、直近3か月の組織の業績(所属する部署の業績)と個人の評価結果(パフォーマンスとストレッチ)にあたります。したがって「創出した成果の配分」によって、「賞与」の目安が決まる制度になっています。

次に、個人の評価結果に関わる「パフォーマンス」と「ストレッチ」の概念について紹介します。

パフォーマンスとは、「会社の業績や組織への貢献度合い」を指し、ストレッチとは、「個人の成長・変化度合い」を指します。どちらも3か月に1度、期初に目標を設定し、その達成度合いに応じて評価点をつけます。その評価点こそが、賞与を決定する際の決定ロジックの1つとなります。

以上のように、株式会社リンクアンドモチベーションでは「職能等級制度」の概念に基づき、自社特有の評価報酬制度にて、従業員に支給する「賞与」を決定しています。

賞与(ボーナス)支払い時の手続きと流れ

賞与には給与と同様に所得税や社会保険料がかかります。所得税は社会保険料を算出した後に計算されるため、社会保険料を決定する「賞与支払届」という書類を然るべき機関に提出する必要があります。ここでは賞与支払届を提出する流れをご紹介します。

流れ①:賞与支払い予定月の登録

提出する賞与支払届は日本年金機構や各健康保険組合から受け取る必要があります。そのため、事前に「新規適用届」または「事業所関係変更(訂正)届」を年金事務所に提出し、賞与を支払う予定月を登録しておく必要があります。

流れ②:賞与支払届の受け取り

登録した賞与支払い予定月の前月になると、日本年金機構や健康保険組合から賞与支払届の書類が郵送されてきます。被保険者の情報が記載されている状態で送付されてくるため、その内容に不備がないか確認し、必要に応じて記入する必要があります。

導入している給与システムによっては賞与支払届が作成できるものがあります。入力の工程を簡略化することができますが、組合指定のフォーマットが決まっている場合もあるため、事前に受理が可能かを確認しておく必要があります。

流れ③:標準賞与額と保険料の算出

「標準賞与額」とは、実際に支払った賞与の金額から1,000円未満を切り捨てた金額です。こちらに健康保険料率、厚生年金の保険料率をかけたものが保険料となります。

流れ④:賞与支払届の作成

送付されてきた賞与支払届に必要な情報を記入します。企業の情報と共に、実際に支給した賞与の金額や標準賞与額といった従業員の情報を記入する項目があります。

また、賞与を支給しなかった場合にも「賞与不支給報告書」の提出が必要なため注意しておきましょう。

流れ⑤:賞与支払届の提出

賞与支払届は、賞与支給日から5日以内に管轄の年金事務所、または事務センターに提出する必要があります。特にグループ会社ごとに健康保険が分かれている場合には、各健康保険組合と日本年金機構のそれぞれに提出する必要があるため、注意が必要です。

また、賞与支払届は紙媒体だけではなく電子媒体で提出することもできるため、自社に合った方法を選ぶことができます。

提出後には「保険料決定通知書」が年金事務所または事務センターから郵送されてきます。ここで決定された保険料については翌月末日までに納付する必要があります。

賞与(ボーナス)における社会保険料の計算方法

賞与に関する社会保険料には「健康保険料」「厚生年金保険料」「雇用保険料」「介護保険料」「労災保険料」があり、それぞれ計算方法が定められています。

健康保険料

健康保険料は、

「健康保険料」=「標準賞与額」×「健康保険料率」

で算出されます。標準賞与額には上限が設定されており、健康保険や介護保険の場合は年間530万円とされています。上限額を上回る場合には、上限額を元に保険料が計算されます。

標準賞与額にかけられる「保険料率」は各都道府県によって異なり、年度ごとで更新されるため最新のものを確認することが必要です。

また、健康保険料は企業と従業員が折半して納付することになっているため、実際に企業・従業員それぞれが負担する金額は上記の計算式で出した金額の二分の一になります。

厚生年金保険料

厚生年金保険料も健康保険料と同様に、

「厚生年金保険料」=「標準賞与額」×「厚生年金保険料率」

の形で計算されます。「厚生年金保険料率」についても数値が更新されるため最新のものを確認する必要があります。また、厚生年金保険料も企業と従業員が折半して納付することになっているため、上記の計算式で算出した金額の二分の一ずつを企業と従業員が負担することになります。

加えて、厚生年金保険についても標準賞与額に条件が設けられており、1カ月あたり150万円と定められています。

厚生年金保険に従業員が加入している場合には、企業は「子ども・子育て拠出金」を納める必要があります。日本年金機構によって徴収がされていますが、こちらは社会保険料ではなく税金として子育ての支援に使われているものであり、全額企業が負担することが定められています。

注意することとして、「従業員の子どもの有無に依らず、厚生年金保険に加入している全ての従業員が対象となる」ことが挙げられます。

子ども・子育て拠出金は

「子ども・子育て拠出金」=「標準賞与額」×「拠出金率」

で算出されており、定期的に拠出金率が改定されています。

雇用保険料

雇用保険料は、

「雇用保険料」=「賞与額」×「雇用保険料率」

で算出されます。ここで、雇用保険料は健康保険料や厚生年金保険料などとは異なり、支給した賞与金額の1,000円未満を切り捨てた金額である「標準賞与額」ではなく、「実際に支払われる賞与の金額」が適用されることに注意が必要です。

また、雇用保険料については企業と従業員が折半で負担するのではなく、事業の種類によって「事業主負担率」が異なります。企業側の負担金額は、

「企業の負担金額」=「賞与額」×「事業主負担率」

で決定されており、「一般の事業」「農林水産・清酒製造の事業」「建設の事業」で負担率が分かれています。例えば、一般の事業では

・従業員が負担する雇用保険料:賞与額×3/1000

・企業が負担する雇用保険料:賞与額×6/1000

と定められています。

介護保険料

従業員が40歳以上65歳未満である場合、介護保険料が賞与から引かれることとなります。介護保険料は

「介護保険料」=「標準賞与額」×「介護保険料率」

で算出されます。こちらも保険料率は更新される場合があるため確認が必要です。また、健康保険料と同じく企業と従業員で折半して納付する必要があります。

労災保険料

労災保険料は雇用保険料と同じく「実際に支払った賞与の金額」を使って算出され、その計算式は

「労災保険料」=「賞与額」×「労災保険料率」

で表記されます。労災保険料率は事業の種類ごとに設定されており、毎年見直されています。加えて、労災保険料は全額企業が負担することが定められているため従業員が負担することはありません。

賞与(ボーナス)から保険料が控除されないケースとは?

さまざまな社会保険料が適用される賞与ですが、従業員の状態によっては社会保険料が控除されないケースがあります。

ケース①:賞与支給月の月末までに退職する場合

健康保険料や厚生年金保険料、介護保険料は「資格を喪失する月の前月分までの保険料」が徴収されます。資格の喪失は退職日の「翌日」に適用されるため、賞与支給月に退職する場合は末日よりも前に退職した場合、健康保険料、厚生年金保険料、介護保険料は徴収されません。

例えば、「6/10が賞与支給日であり、6/15に退職する場合」を考えます。この場合、

・賞与は支給される

・6/16に資格が喪失する

・資格喪失月は6月となる

となるため、5月分の保険料が徴収されますが6月分の保険料は徴収されません。

一方で、「6/10が賞与支給日であり、6/30(末日)に退職する場合」では

・賞与は支給される

・7/1に資格が喪失する

・資格喪失月は7月となる

となるため、6月分の保険料が徴収されます。

ケース②:育児休業や産前産後休暇を取得中の場合

育児休業や産前産後休暇を取得中の場合は、「休業・休暇を開始した日が含まれる月」から「休業・休暇が終了する日の翌日が含まれる月の前月」まで健康保険料、厚生年金保険料、介護保険料が免除されます。

平均的な賞与(ボーナス)の支給額とは

一般的にはどの程度の賞与が支給されているのでしょうか。

例①:企業全体での平均

厚生労働省が発表した「毎月勤労統計調査 令和2年夏季賞与の結果」では、令和2年の夏季賞与(令和2年6月~令和2年8月の「特別に支払われた給与」のうち、賞与として支給された給与を特別集計したもの)は、賞与支給のある事業所における1人当たり平均では、前年比0.5%増の38万3,431円であるとされています。

例②:産業ごとの平均

産業ごとに見てみると、電気・ガス業が平均77万8,997円と最も多く、情報通信業が平均67万1,221円、学術研究等が平均64万3,092円と続いています。

産業 |

令和2年(円) |

令和元年(円) |

前年比(%) |

調査産業計 |

383,431 |

381,343 |

0.5 |

鉱業,採石業等 |

483,785 |

575,709 |

-16.0 |

建設業 |

512,328 |

513,611 |

-0.2 |

製造業 |

491,999 |

515,635 |

-4.6 |

電気・ガス業 |

778,997 |

779,700 |

-0.1 |

情報通信業 |

671,221 |

679,098 |

-1.2 |

運輸業,郵便業 |

339,235 |

367,466 |

-7.7 |

卸売業,小売業 |

345,445 |

338,932 |

1.9 |

金融業,保険業 |

635,558 |

607,594 |

4.6 |

不動産・物品賃貸業 |

447,592 |

447,396 |

0.0 |

学術研究等 |

643,092 |

660,402 |

-2.6 |

飲食サービス業等 |

55,296 |

62,688 |

-11.8 |

生活関連サービス等 |

162,270 |

159,473 |

1.8 |

教育,学習支援業 |

518,523 |

505,637 |

2.5 |

医療,福祉 |

284,697 |

276,199 |

3.1 |

複合サービス事業 |

434,922 |

429,742 |

1.2 |

その他のサービス業 |

211,166 |

208,712 |

1.2 |

(出典:「令和2年夏季賞与の支給状況」)

例③:従業員規模ごとの平均

従業員規模別で見ると、従業員数が大きくなるにつれて賞与の平均支給額も大きくなっている傾向があります。

従業員規模 |

令和2年(円) |

令和元年(円) |

前年比(%) |

500人以上 |

633,853 |

652,608 |

-2.9 |

100~499人 |

418,274 |

431,227 |

-3.0 |

30~99人 |

335,961 |

331,267 |

1.4 |

5~29人 |

274,523 |

261,268 |

5.1 |

30人以上 |

438,830 |

443,167 |

-1.0 |

(出典:「令和2年夏季賞与の支給状況」)

例④:企業のランキング

「会社四季報」が2019年2集春号で掲載した「賞与支給額のランキング」によると、

・東京エレクトロン:546.8万円

・ディスコ:482.7万円

・アドバンテスト:415.7万円

・双日:370.5万円

・大本組:366.8万円

となっています。

アルバイト・パートにも賞与はある?

基本的に企業は正社員とアルバイト・パートのどちらにも賞与を支払うという義務はありません。実際に非正規雇用の社員に対しては賞与を支給しないケースが多く見受けられます。

一般的に非正規雇用の社員は正規雇用の社員に比べて、労働条件や責任範囲は制限されています。これは、転勤や異動といった会社都合の配置転換、役割の変化からは守られているとも言い換えることができます。

そのため、賞与の支給対象になることは少なく、対象となる場合にも「会社が定める基準以上のスキルを有している」「一定以上の勤務時間がある」という条件が付くことが多いでしょう。

また、「基本給」ではなく「時給」で給与が支払われる場合が多いため、金額についても正社員と同じ算出方法になるとは限りません。相場では数千円〜数万円程度であり、「寸志」のような使い方をされる場合が多いようです。

賞与に関するトラブル例

賞与はお金に関することであるため、企業と従業員の間でトラブルが生じる場合もあります。よく起こりやすいトラブル例を確認しておきましょう。

トラブル①:極端に賞与の金額に差がある

業務内容や責任範囲が同程度の他の従業員に比べて、賞与の金額に差がある場合はトラブルに繋がることがあります。先述したように、

・勤怠において遅刻や欠勤が多く、業務に支障をきたした

・明確に会社に対する損害を与えた

といった明確な理由が無い場合には、不当な減額だとみなされる可能性があります。しかし、

・通常とは異なる業務を任せている

・パフォーマンスや成果で明確に差がある

という理由が従業員の中で認知されていない場合もあります。企業側はしっかりと賞与の背景・理由を説明することが大切です。

トラブル②:契約時に「賞与がある」と伝えられたのに支払われない

「契約時に聞いていた話と違う」というのもトラブルの元になります。労働契約書に明記されている場合には企業側には支払いの義務がありますが、そうでない場合には労働基準監督署や弁護士の判断に任せることが多いでしょう。

また、「業績によって支給」とされている場合には企業側には毎回支払う義務はないため、企業・従業員の双方は認識を合わせておくことが大切です。

組織改善ならリンクアンドモチベーション

リンクアンドモチベーションでは人材開発・組織開発・人材採用の3領域において基幹技術であるモチベーションエンジニアリングを用いて研修・コンサルティングサービスを提供しています。

創業以来20年以上、様々な規模・業態の上場企業500社を含む2000社以上の企業を支援してきた実績を活かして、組織改善の習慣化を実現するモチベーションクラウドも提供しています。

・業績が上がらず、組織にまとまりもない

・いい人材の採用や育成が進まない

・給与や待遇への不満が挙がっている

といったお悩みをお持ちの企業様へ最適なサービスをご提供します。

まとめ

賞与は上手く活用すれば従業員のモチベーションを向上させ、次の成果に繋げるきっかけにもなります。しかし、賞与に対する認識が企業と従業員の間で曖昧であったり、ルールが不透明である場合にはかえってトラブルの元にもなってしまいます。賞与にまつわる法律と共に、企業内での賞与の位置付けや支給の基準についてしっかりと共通認識を持つことが大切です。

従業員エンゲージメントを可視化・改善するモチベーションクラウドはこちら

賞与に関するよくある質問

Q1:賞与とボーナスは同義ですか?

A1:賞与とは、「ボーナス」や「期末手当」「夏季手当」「年末手当」「特別手当」などとも呼ばれていますが基本的には同じ意味で使われています。意味としては、「固定給が支払われている従業員に対して、企業が毎月の給与とは別で支給する報酬」のことを指しています。

Q2:賞与にも税金はかかりますか?

A2:所得税がかかります。その他にも「健康保険料」「厚生年金保険料」「雇用保険料」「介護保険料」「労災保険料」といった社会保険料がかかり、それぞれ算出方法が規定されています。

Q3:個人の賞与はどのような流れで決定しますか?

A3:従業員の規模にもよりますが、基本的には下記の決定方法があります。

・経営者が従業員1人1人と話した上で直接金額を決定する

・上司が評価を決定し、経営者が評価の内容や点数、賞与金額を決定する

・上司が評価内容や点数を決定すると共に、

「賞与の金額」=「基本給の○ヶ月分(または基本給の○%)」×賞与係数(評価や業績によって決定)+「調整金額(賞与原資により決定)」

のような計算式を元にして賞与金額を決定する